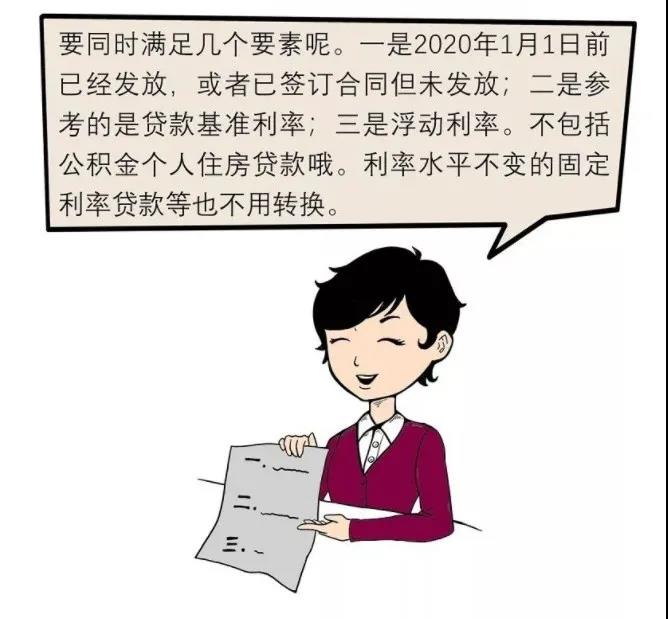

为什么要将存量浮动利率贷款定价基准转换为LPR?

因为相比贷款基准利率,LPR的市场化程度更高,能及时反映市场利率变化,2019年8月以来已多次下降。为保护借贷双方权益,特别是让借款人享受利率下行带来的好处,人民银行明确自2020年3月1日开始,推进存量浮动利率贷款定价基准转换。

对房贷有啥影响吗?

当然,会影响您的房贷月供利息。目前仍没未转换的赵女士向《金融时报》记者表示称,从3月份收到银行通知后就开始关注相关政策,一直没转就是因为想留多点时间了解LPR走向。“顾虑最多的还是到底哪种方式会节约利息,毕竟只有一次机会,改了之后就不能变了。” 赵女士说。

其实,房贷利率转成挂钩LPR还是固定利率,与现在的利率是多少无关。只需要判断一件事情:未来利率走势是上升还是下降。如果判断是上升,那么就转成固定利率,如果判断是下降,就转成挂钩LPR。

中国民生银行首席研究员 温彬表示:LPR(贷款市场报价利率)今年以来还是下行趋势,已经下降了15个基点,对于一些之前贷款利率成本比较高,剩余期限不长,选择LPR利率的话,很快就可以享受到LPR利率下降,月供减少。过去贷款利率比较低,折扣比较大的话,你的贷款剩余还款期限比较长,这种情况选择固定利率,反而可以锁定月供成本。

业内专家分析,从短期来看,虽然近3个月来LPR报价均保持不变,但总体来看有一定降息幅度。从LPR机制推出以来,5年期以上LPR利率已累计下降了20个基点,从4.85%降到了4.65%。